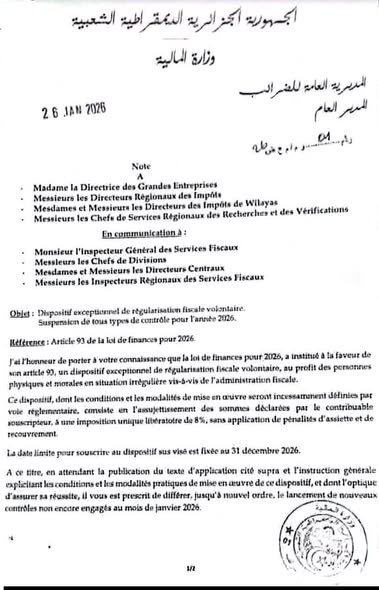

Régularisation fiscale 2026 : opportunité exceptionnelle ou zone d’ombre juridique '

Alors que la Direction générale des impôts annonce un dispositif exceptionnel dans le cadre de la Loi de finances 2026, de nombreuses interrogations émergent. Que prévoit réellement ce mécanisme ? Qui est concerné ? Quelles en sont les limites ?

1️⃣ Une régularisation fiscale à 8 % : véritable amnistie ou simple mesure transitoire ?

-

La possibilité de déclarer volontairement des revenus ou capitaux non déclarés auparavant constitue-t-elle une amnistie fiscale déguisée ?

-

Le taux unique de 8 % est-il définitif ou susceptible d’être révisé par voie réglementaire ?

-

L’absence annoncée de pénalités et de poursuites couvre-t-elle aussi les infractions connexes (douanières, bancaires, change) ?

-

Quelles garanties juridiques protègent le contribuable après régularisation ?

2️⃣ Suspension des contrôles fiscaux en 2026 : pause stratégique ou simple report ?

-

La décision attribuée au Ministère des Finances de suspendre les nouveaux contrôles est-elle totale ou partielle ?

-

S’agit-il d’une suspension légale inscrite dans la loi ou d’une simple instruction administrative interne ?

-

Les contrôles interrompus pourraient-ils être relancés rétroactivement après 2026 ?

-

Cette mesure vise-t-elle à instaurer un climat de confiance ou à accélérer la mise en conformité volontaire ?

3️⃣ Qui est réellement exclu du dispositif ?

-

Les entreprises relevant de la Direction des grandes entreprises sont-elles formellement exclues par un texte publié ?

-

Le seuil de 2 milliards de dinars de chiffre d’affaires est-il confirmé officiellement ?

-

Pourquoi certains secteurs stratégiques (hydrocarbures, tabac, métaux précieux, télécommunications) seraient-ils exclus ?

-

Une procédure spécifique sera-t-elle instaurée pour ces catégories, et selon quel calendrier ?

4️⃣ Quels objectifs économiques derrière cette mesure ?

-

Cherche-t-on à intégrer l’économie informelle dans le circuit bancaire officiel ?

-

L’État vise-t-il un élargissement durable de l’assiette fiscale ?

-

Cette mesure répond-elle à des contraintes budgétaires liées au contexte économique de 2026 ?

-

Peut-elle améliorer la relation entre l’administration fiscale et les contribuables ?

5️⃣ Quelles zones d’ombre subsistent ?

-

Les textes d’application ont-ils été publiés officiellement au Journal officiel ?

-

Les modalités pratiques (déclaration, paiement, confidentialité) sont-elles clairement définies ?

-

Quelles preuves documentaires devront fournir les contribuables souhaitant régulariser leur situation ?

-

En cas d’erreur dans la déclaration volontaire, quelles seront les conséquences ?

6️⃣ Une opportunité à saisir ou un risque à évaluer ?

-

Les contribuables doivent-ils agir immédiatement ou attendre la publication des textes définitifs ?

-

Faut-il consulter un expert-comptable ou un fiscaliste avant toute démarche ?

-

Cette mesure sera-t-elle renouvelée à l’avenir ou restera-t-elle exceptionnelle ?

Conclusion

La régularisation fiscale 2026 apparaît comme une mesure majeure susceptible de redéfinir le paysage fiscal national. Toutefois, entre annonces administratives et textes juridiques définitifs, plusieurs interrogations demeurent.

Plus qu’une simple opportunité, il s’agit d’un moment charnière qui mérite analyse, prudence et veille attentive des publications officielles.

Posté par : frankfurter